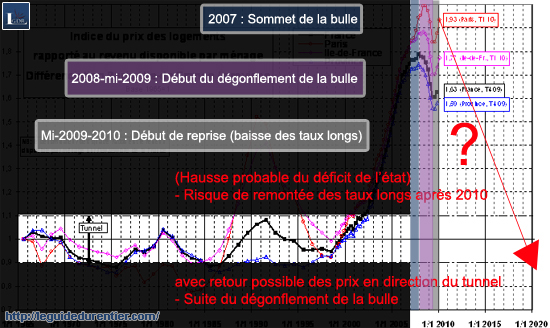

Scénario probable concernant l'évolution des prix immobiliers après 2010 : risque de remontée des taux longs (2010)

Depuis dix ans environ, une bulle immobilière s'est formée en France. La pénurie de logements spécifique au marché français et la faiblesse des taux fixes des crédits immobiliers (c'est à dire la majorité des emprunts immobiliers en France), ont permis la création de cette bulle.

En 2007, elle a atteint un sommet. C'est à partir de 2008, suite à la crise financière, qu'elle a commencé à se dégonfler.

En principe, ce dégonflement aurait dû continuer sur plusieurs années, mais la baisse des prix a été stoppée en 2009. L'une des causes principales est la baisse des taux longs français (OATtec 10) servant de base pour les taux des crédits immobiliers à taux fixe.

En effet, nous rappelons que les obligations d'état françaises servent actuellement de valeur refuge à court terme sur le marché obligataire, la France étant l'un des pays les mieux notés (AAA) de la zone euro avec l'Allemagne. Ainsi les taux fixes des crédits immobiliers ont atteint un plancher, resolvabilisant de nouveau les emprunteurs.

Le marché immobilier a donc profité indirectement de l'attrait des investisseurs pour le marché obligataire français, permettant une baisse du coût du crédit immobilier.

Alors nous pouvons nous demander si la bulle a fini de se dégonfler en 2009 pour donner place à une reprise durable du marché immobilier. Aura t-il fallu seulement deux ans pour que la bulle se dégonfle et que le marché reparte à la hausse sur du long terme ?

Evidemment, nous pensons que non. Nous penchons plutôt pour un simple rebond des prix et non une reprise durable du marché. La petite baisse des prix entre 2008 et 2009 ainsi que la baisse des taux des crédits a certes permis un rebond et l'arrêt temporaire de la baisse des prix mais la tendance de long terme reste probablement baissière.

Si la dette souveraine en France devait croître dans les années à venir, les OAT ne resteraient pas longtemps une valeur refuge et les taux longs remonteraient mécaniquement.

Il nous semble que ce scénario est fortement probable. Dans cette hypothèse, les taux fixes des crédits immobiliers remonteraient également et éroderaient immédiatement le pouvoir d'achat immobilier des emprunteurs, ce qui provoquerait dans un premier temps un gel du marché puis à terme une baisse des prix.

Reste à savoir à quel rythme cette baisse pourrait se produire. Cela dépendra à la fois de l'ampleur de la remontée des taux longs et de la pénurie de logements à ce moment là.

Il est clair que si les taux remontent fortement, la pénurie de logements ne suffirait pas à compenser la baisse des prix. Par contre si les taux longs remontent progressivement, il est possible que la baisse des prix soit moins spectaculaire.

A partir de la courbe de Friggit, nous avons délimité les différentes périodes des prix immobiliers entre 2007 et 2020.

Vous pouvez constater qu'en 2007, les prix ont atteint un sommet (zone bleue) pour baisser entre 2008 et mi-2009 (zone violette). A partir de la mi-2009, les prix sont remontés de nouveau (zone grise).

Nous pensons que la moindre hausse des taux longs pourrait geler puis faire baisser les prix. En fonction de l'ampleur de cette hausse, les prix pourraient baisser en direction du tunnel (zone dans laquelle les prix sont en corrélation au revenu disponible par ménage).

Schéma sur l'évolution probable des prix immobiliers en France après 2010