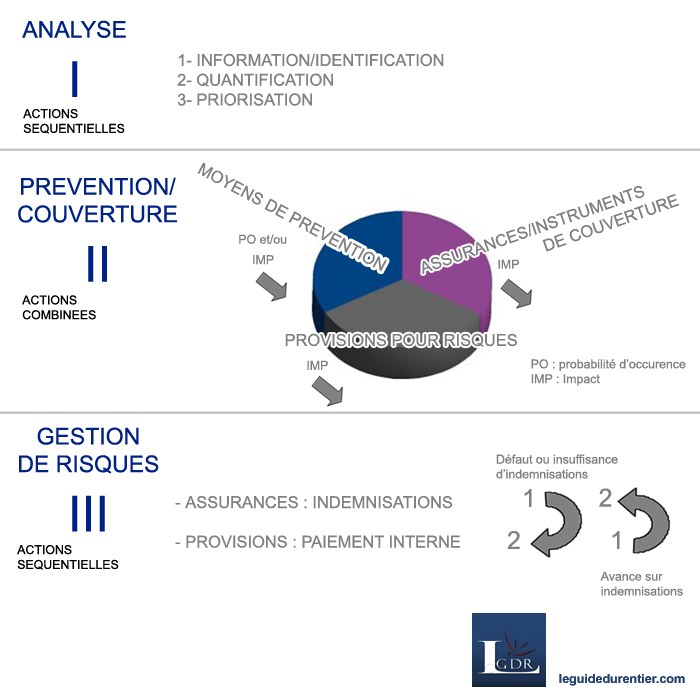

Traitement global des risques

1- Identification, quantification et priorisation du risque : ANALYSE

Les risques sont indénombrables, c'est pourquoi il est important d'identifier uniquement les principaux facteurs de risques auquel vous pouvez être soumis. Une fois les risques identifiés, ils doivent être classés par ordre d'importance. Pour cela, on utilise la quantification. La manière la plus simple de le faire et de multiplier la probabilité d'occurence du risque par son impact ou degré de dangerosité. Vous pouvez par exemple utiliser une échelle de 1 à 10.

Soit Q = PO X DD

Vous obtiendrez ainsi dans ce cas une quantification pouvant aller de 0 à 100. Plus la quantification du risque sera grande plus le risque sera prioritaire. Vous pourrez de cette manière les prioriser.

*

Remarque : il est très important de prendre en compte à la fois la

probabilité et l'impact d'un risque pour définir la dangerosité de ce

dernier. En effet, un risque ayant une probabilité d'occurence de 10 et

un impact de 1 sera aussi prioritaire qu'un risque ayant une

probabilité de 1 mais un impact de 10. Ils ont tous les deux une

quantification de 10/100 et devront être traités en même temps.

2- Prévention et couverture :

Une

fois que les risques sont classés par ordre d'importance

(Quantification décroissante), il faut procéder à leur traitement. Pour

cela, il existe plusieurs manières de le faire.

a- La prévention par évitement :

"Mieux vaut prévenir que guérir"

est un bon résumé de la stratégie de prévention en matière de risques.

En effet, la meilleur manière de traiter un risque est encore de

l'éviter. On parle de prévention par évitement.

Si cette stratégie est la moins risquée et la moins coûteuse, elle empêche de bénéficier de certaines opportunités.

b- La prévention par limitation : le réduction des risques (RDR)

Cette fois il ne s'agit pas d'éviter le risque mais de le limiter en utilisant tous les moyens permettant soit de diminuer la probabilité d'occurence soit de diminuer le degré de dangerosité ou bien les deux à la fois. Ainsi, la quantification du risque deviendra plus faible.

* Attention : il ne faut pas oublier que le risque et le rendement sont liés.

Par conséquent, limiter le risque peut limiter également le rendement

potentiel. Une limitation systématique du risque ne doit donc pas être

la règle car elle aurait pour conséquence d'éliminer toute possibilité

de rendement. Il vaut mieux limiter le risque à un niveau déterminé en

fonction d'un objectif de rendement.

* Exemples de moyens diminuant l'impact :

- Les stratégies de diversification :

Elles présentent l'avantage de répartir les risques et ainsi de diminuer l'impact.

- Voir notre article : Stratégies de diversification

- Les couvertures financières :

Elles permettent avant tout de diminuer l'impact financier d'un risque lorsqu'il survient.

On peut utiliser l'assurance (transfert du risque à un tiers et principe de mutualisation du risque), les sûretés réelles et personnelles pour les risques de créances, les instruments de couvertures financières (produits dérivés) ou bien les provisions pour risques ("assurance" interne).

*

Attention : si la constitution de provisions pour risques permet dans

la plupart des cas de faire face aux différentes carences de la part

des assurances ou des instruments de couverture et donc en définitive

de pouvoir payer pour soi-même (exemple : réparations immobilières,

opérations chirurgicales...), il en est tout autrement si le risque est

d'être débiteur vis à vis d'un tiers (responsabilité civile et/ou

pénale, dommages et intérêts, amendes...). Dans ce cas, il ne s'agit

pas de pouvoir payer ses dettes, même si les assurances et les

instruments de couverture font défaut, par des provisions pour risques

mais plutôt "d'organiser son insolvabilité et/ou son insaisissabilité".

Dans ce cas, votre "assurance interne" n'est pas la constitution de

provisions pour risques mais l'utilisation préalable d'outils

juridiques permettant votre insolvabilité et/ou l'insaissabilité de

tout ou partie de votre patrimoine.

* Exemples de moyens diminuant la probabilité d'occurence :

- La maturité ou le facteur temps :

Prendre

un risque sur une courte période permet de diminuer la probabilité

qu'il arrive. Dans le cas des créances, on parle de maturité.

- La qualité :

Plus

un élément sera de bonne qualité plus la probabilité d'occurence d'un

risque sera faible. On peut parler de qualité d'émetteur pour un actif

financier ou de qualité d'une machine pour une usine...

Traitement global des risques

* Remarque : dans un système militaire, on pourrait considérer l'analyse des risques comme une avant-garde primaire, l'ensemble des moyens de prévention comme une avant-garde secondaire, les assurances et les instruments de couverture comme une arrière-garde externe (renforts) et les provisions pour risques ou l'insolvabilité et/ou l'insaisissabilité (cas d'un risque de dettes) comme une arrière-garde interne.

- Pour aller plus loin :

- Leviers globaux de la gestion rendement/risque

- Gérer le niveau de risque et de rendement de vos actifs financiers, les leviers possibles