Les stratégies de diversification

Il existe de nombreuses stratégies de diversification dans le monde de l'entreprise (diversification horizontale, verticale, concentrique, conglomérale...). En matière de patrimoine, nous en retiendrons deux très utiles, la diversification conglomérale (non-liée) et la diversification concentrique (liée).

1- Stratégie de diversification conglomérale : diversification non-liée

"Il ne faut pas mettre tous ses oeufs dans le même panier"

Il s'agit de développer des activités n'ayant aucun lien entre elles. Cette étanchéité peut être juridique, géographique, sectorielle, conjoncturelle... Cette stratégie a pour objectif de limiter les risques et d'éviter toute contagion en cas de problèmes sur une activité. Les activités en bonne santé peuvent compenser temporairement les activités en moins bonne santé. Si cette stratégie est très efficace en cas de turbulences, elle comporte tout de même un risque de dispersion des ressources. Mais utilisée correctement, elle est redoutable.

- Performance de type : 1+1 = 2.

- Risque : contagion limitée (étanchéité).

Schéma de diversification conglomérale (non-liée)

Voir un exemple de diversification conglomérale sur un plan juridique : Fractionner son patrimoine, conglomérat juridique et fiscal

2- Stratégie de diversification concentrique : diversification liée

"L'union fait la force"

Si la stratégie de diversification conglomérale est une démarche défensive, la stratégie de diversification concentrique est plutôt une démarche offensive. Il s'agit de développer des activités différentes mais ayant des liens entre elles. Ainsi ces liens pourront créer des synergies et augmenter la performance globale, qui ne serait pas possible si ces activités n'étaient pas liées entre elles et si elles agissaient de manière isolée. Cette stratégie est très efficace car elle permet d'augmenter la performance tout en gardant des ressources raisonnables, connues et maîtrisées (échange et partage des ressources, des expériences, des outils...).

* Attention : la performance globale ne peut augmenter que dans le cas où les synergies sont positives. Il peut arriver que les synergies soient négatives (effet d'antagonisme) et qu'au contraire la performance globale soit plus faible que la somme des performances individuelles (cas de la diversification conglomérale 1+1 = 2).

L'absence d'étanchéité augmente le risque de contagion en période de turbulences.

- Performance de type : 1+1 > 2 en cas de synergies positives ou 1+1 < 2 en cas de synergies négatives (antagonisme).

- Risque : contagion possible (synergie).

Schéma de diversification concentrique (liée)

3-

Le taux de concentration :

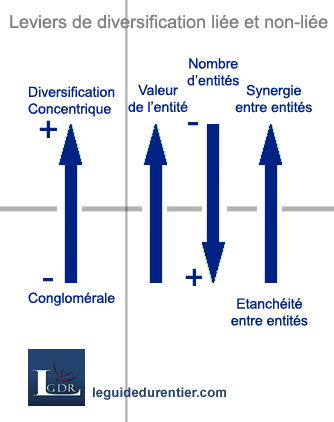

Lorsque vous décidez de mettre en place une diversification de type concentrique ou une diversification de type conglomérale, vous devez prendre en compte le nombre d'entités, la valeur de chaque entité et le degré d'étanchéité entre chaque entité. Plus le nombre d'entités sera faible, la valeur de chaque entité élevée et l'étanchéité entre chaque entité faible plus le taux de concentration sera élevé. A l'inverse, plus le nombre d'entités sera élevé, la valeur de chaque entité faible et l'étanchéité entre chaque entité élevée plus le taux de concentration sera faible.

Une

diversification concentrique vous obligera donc à diminuer le

nombre d'entités à augmenter la valeur de chaque entité et à diminuer

l'étanchéité entre chaque entité. A contrario, une diversification

conglomérale vous obligera à augmenter le nombre d'entités, à diminuer

la

valeur de chaque entité et à augmenter l'étanchéité entre chaque entité.

A

titre d'exemple, une personne A détenant un ACTIF NET de 10 millions

obtenu par la différence entre 1 seul actif d'une valeur de 10 millions

et de 0 dettes est riche de 10 millions avec un taux de concentration

maximal (Nombre d'entités faible = 1, Valeur de chaque entité élevée =

10 millions et absence d'étanchéité car 1 seule entité). La richesse de

la personne A est diversifiée de manière concentrique.

En

revanche, une personne B détenant également un ACTIF NET de 10 millions

mais obtenu par la différence entre 10 actifs d'une valeur de 1

millions chacun relativement indépendants les uns des autres et de 0

dettes est aussi riche que la personne A mais

avec un taux de concentration beaucoup plus faible (Nombre d'entités

élevé = 10, Valeur de chaque entité faible = 1 million et étanchéité

relativement existante car les entités sont relativement indépendantes

les unes des autres). La richesse de la personne B est diversifiée de

manière conglomérale.

Leviers de diversification (taux de concentration)

Une utilisation mixte des deux stratégies est une bonne manière de gérer son patrimoine sur un plan défensif mais également offensif.

La diversification conglomérale limite les risques par la présence d'étanchéités mais peut freiner la performance par l'absence de lien tandis que la diversification concentrique augmente les risques par la présence de liens mais peut augmenter la performance si les synergies sont positives.

Lorsque vous utilisez une diversification concentrique, vous devez vous assurer que les synergies seront positives car dans le cas contraire, vous aurez augmenté les risques de contagion en créant des synergies tout en obtenant à terme une performance globale inférieure à la performance globale d'une diversification conglomérale (1+1 < 2, diversification concentrique avec synergies négatives contre 1+1 = 2, diversification conglomérale). La diversification concentrique est donc une arme à double tranchant !

* Pour une diversification concentrique :

- Augmentez la valeur de chaque entité, diminuer le nombre d'entités et diminuer l'étanchéité entre chaque entité (création de synergies).

* Pour une diversification conglomérale :

- Diminuer la valeur de chaque entité, augmenter le nombre d'entités et augmenter l'étanchéité entre chaque entité (absence de synergies).

* Attention : selon les études qui ont été menées sur la diversification, les résultats en matière de performance et de risque des différentes stratégies sont controversés et peuvent se contredire. Mais sachez que si les résultats peuvent différer, ces stratégies restent tout de même très intéressantes à utiliser dans de nombreux domaines.

Pour aller plus loin, voir :

- Diversification, risque et performance financière, Frantz Maurer, CEREBEM, Mai 2007

- Performance boursière, rendement/risque et

mode de diversification; Frantz Maurer, Université de Bordeaux 4, Mars 2003

- Portée de la structure organisationnelle dans la saisie empirique de la diversification, Samia Belaouania