Gérer le niveau de risque et de rendement de vos actifs financiers, les leviers possibles

1- Les principaux risques financiers :

Il existe de nombreux risques liés à la détention de titres. Nous n'en retiendrons que 2 principaux, le risque de marché et le risque d'émetteur.

a- Le risque de MARCHE :

A partir du moment où un actif est négociable sur marché selon les règles de l'offre et de la demande, il est soumis au risque de MARCHE.

On peut le décomposer en 4 sous-catégories :

1- Risque de variation du cours/capital/nominal... :

C'est le risque de variation du capital ou du nominal appelé aussi par la dénomination de +/- value. Seuls les titres côtés (actions, obligations sur le marché secondaire...) sont exposés à ce risque. A contrario, les titres non côtés (parts sociales, dépôts...) ne le sont pas.

* Rappel : la variation du capital (+/- value) est une composante de la rentabilité (Rentabilité = rendement + variation du capital)

- Voir notre article : Ne pas confondre la rentabilité et le rendement

* Leviers utilisés : cotation, instruments de couverture (produits dérivés)

2- Risque de taux d'intérêt :

C'est le risque de variation du capital ou du nominal lié à la variation des taux courts ou longs. Les titres de créance côtés y sont directement exposés sur le marché secondaire. Les titres de propriété côtés y sont indirectement exposés.

* Levier utilisé : instruments de couverture (produits dérivés)

3- Risque de change :

Dans le cas où plusieurs devises sont utilisées.

* Levier utilisé : instruments de couverture (produits dérivés)

4- Risque de liquidité :

Il existe dans le cas où l'investissement est difficile à acheter ou à vendre (conditions d'achat et de vente reglementées, faiblesse de la demande ou de l'offre...).

* Leviers utilisés : maturité, cotation, instruments de couverture (produits dérivés)

b- Le risque de CONTREPARTIE/EMETTEUR/CREDIT :

C'est le risque de non remboursement ou de perte du capital lié à la défaillance de l'émetteur. Il est donc directement lié à la santé économique et financière de ce dernier.

Par conséquent, il ne concerne que les actifs ayant une contrepartie PASSIF. C'est le cas pour la majorité des actifs financiers (actions, obligations...).

En revanche, il ne concerne pas les actifs sans contrepartie PASSIF comme les actifs physiques (immobilier physique, or physique...).

Dans le cas d'une créance, on parle de risque de défaut ou de crédit. Les titres de propriété (capitaux propres) et les titres de créance les plus proches des capitaux propres (quasi-fonds propres) sont les plus exposés à ce risque. En cas de liquidation, les créances les plus éloignées des capitaux propres ont un rang prioritaire. On parle de seniorité (rang de créance). Plus la seniorité est élevée, plus le risque est faible.

* Leviers utilisés : qualité d'émetteur, seniorité, intermédiation, sûretés/garanties, diversification, instruments de couverture (produits dérivés)

2- Les principaux leviers qui influencent le niveau de risque et le niveau de rendement :

L'ensemble des leviers présentés ci-dessous peuvent être combinés de manière quasi illimitée, vous pouvez donc les pondérer selon votre stratégie.

a- La qualité d'émetteur :

Plus un émetteur sera solvable et aura une notation de crédit élevée, plus le risque de non remboursement sera faible et le rendement proposé également.

b- La maturité (durée) : jouer sur la durée

Plus la durée de détention des titres est longue, plus les risques sont importants (risque de marché, risque de crédit, risque de taux) et inversement. Ainsi, des titres à maturité longue permettent d'obtenir un rendement plus élevé mais comportent un risque global plus élevé. A contrario, des titres à maturité courte permettent de réduire le risque global mais en contrepartie d'un rendement plus faible.

c- La seniorité (rang de créance) : jouer sur la seniorité

Plus la seniorité est faible, plus les risques sont importants pour le créancier et inversement . Des titres à forte seniorité ont un risque global plus faible mais octroient un rendement plus faible. A contrario, des titres à faible seniorité ont un risque global élevé mais octroient un rendement plus élevé.

* Attention : la situation est inverse pour le débiteur en matière de rendement et de risque. En effet, plus la seniorité sera faible plus le risque sera faible (obligation de remboursement moindre) et le rendement faible (rémunération plus élevée, hausse de la prime de risque).

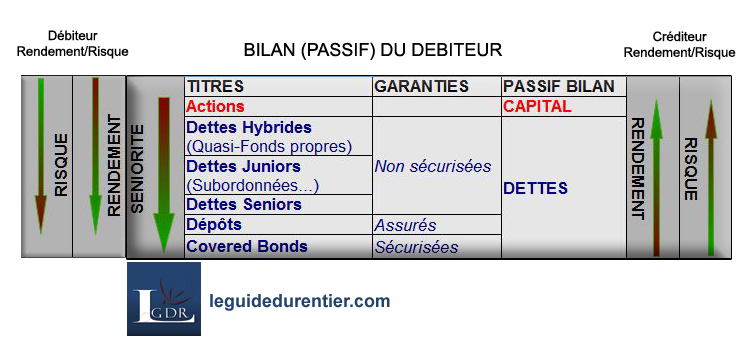

Bilan du débiteur, rendement/risque/seniorité

Dans le bilan du créancier (créditeur), les titres sont situés dans son ACTIF comme des actifs financiers (actions et créances).

* Attention : la seniorité est un terme utilisé pour les titres de créance. Mais par simplification, on considérera que les actions ont une "seniorité" nulle. Les actionnaires sont remboursés après l'ensemble des créanciers.

d- L'intermédiation : jouer sur l'intermédiation

Plus le niveau d'intermédiation est faible (désintermédiation plus ou moins élevée), plus le risque global sera important et le rendement élevé. En effet, en cas de désintermédiation, l'investisseur supporte seul les risques mais profite intégralement des performances du marché. L'établissement financier est un simple dépositaire. A contrario, en cas d'intermédiation totale, l'établissement financier garantit le capital et le rendement à l'investisseur et supporte directement les risques mais capte une grande partie de la performance du marché (ex : fond euros des assurances vie).

e- Présence ou absence de garanties (sûretés) :

Plus une créance aura des garanties (dette sécurisée), à savoir des sûretés réelles ou personnelles, plus le risque sera faible et le rendement également. Il peut s'agir de collatéral, de nantissement, d'hypothèque, de caution, d'instruments de couverture (produits dérivés).

* Attention : la situation est inverse pour le débiteur. Les garanties données par ce dernier augmente le risque (perte éventuelle des biens mis en hypothèque ou en nantissement, perte éventuelle transmise à la personne caution...) mais augmente le rendement (paiement d'un taux d'intérêt plus faible, baisse de la prime de risque).

f- La cotation sur un marché :

Il faut rappeler que les titres ne sont pas forcément cotés sur un marché (ex : parts sociales, dépôts bancaires...). Ils ne sont donc pas exposés au risque de marché en terme de variation de capital. La possibilité de +/-value n'existe pas. Ces titres sont donc moins risqués (pas de -/value) mais également moins rentable (pas de +/value).

g- La détention d'un portefeuille en tant que client professionnel ou non-professionnel :

Un client non-professionnel est souvent mieux protégé par la réglementation qu'un client professionnel. En effet, les établissements ont un devoir de conseil et d'information plus strict envers leurs clients non-professionnels. En contrepartie, l'accès à des produits complexes sera plus restreint que pour les clients professionnels.

Investir en tant que client non-professionnel permet donc de réduire le risque mais également le rendement. A l'inverse, investir en tant que client professionnel permet d'augmenter le rendement mais également le risque.

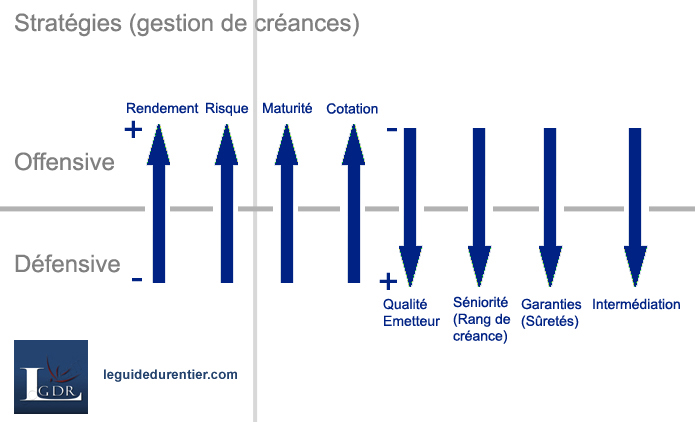

3- Les stratégies de gestion de créances : offensive et défensive

Ainsi, vous pouvez déterminer des niveaux de maturité, de qualité d'émetteur; de seniorité, de garanties et d'intermédiation différents, afin de fixer un niveau de risque et un niveau de rendement souhaités.

Une stratégie offensive ira vers une maturité longue, une qualité d'émetteur faible, une seniorité faible, peu ou pas de garanties, une détention désintermédiée et une option pour les titres cotés. Au contraire, une stratégie défensive ira vers une maturité courte, une qualité d'émetteur élevée, une seniorité élevée, une présence de garanties, une détention intermédiée et une option pour des titres non-cotés.

* Attention : la situation est inverse pour le débiteur.

On peut ajouter un élément permettant de gérer le niveau de risque et de rendement, à savoir le type de diversification du portefeuille. Une détention dans une structure conglomérale (diversification non-liée) diminuera le risque (peu de lien entre les titres) et également le rendement (dispersion des ressources, des compétences...). Au contraire, une détention dans une structure concentrique (diversification liée) augmentera le risque (contagion possible entre les titres) et également le rendement (économie des ressources, des compétences...).

- Voir notre article : Les stratégies de diversification

Leviers et niveaux de rendement/risque

Conseil :

En tant que créancier, si vous souhaitez un risque faible en acceptant un rendement également faible, privilégiez :

- Une qualité d'émetteur élevée

- Présence de garanties (sûretés), de couvertures

- Une seniorité élevée

- Une maturité courte

- Une intermédiation élevée voir totale.

- Des titres non-cotés

- Un portefeuille de type conglomérale

Si vous souhaitez un rendement élevé en acceptant un risque également élevé, privilégiez :

- Une qualité d'émetteur faible

- Absence de garanties (sûretés), de couvertures

- Une seniorité faible

- Une maturité longue

- Une intermédiation faible voir nulle (désintermédiation).

- Des titres cotés

- Un portefeuille de type concentrique

Pour aller plus loin :

- Voir : Glossaire sur les risques liés aux instruments financiers (Edmond de Rothshild)

En tant que créancier, si vous souhaitez un risque faible en acceptant un rendement également faible, privilégiez :

- Une qualité d'émetteur élevée

- Présence de garanties (sûretés), de couvertures

- Une seniorité élevée

- Une maturité courte

- Une intermédiation élevée voir totale.

- Des titres non-cotés

- Un portefeuille de type conglomérale

Si vous souhaitez un rendement élevé en acceptant un risque également élevé, privilégiez :

- Une qualité d'émetteur faible

- Absence de garanties (sûretés), de couvertures

- Une seniorité faible

- Une maturité longue

- Une intermédiation faible voir nulle (désintermédiation).

- Des titres cotés

- Un portefeuille de type concentrique

Pour aller plus loin :

- Voir : Glossaire sur les risques liés aux instruments financiers (Edmond de Rothshild)