Choisir entre placements intermédiés et placements désintermédiés ?

* Rappel : le financement

interne est un financement par auto-financement.

Le financement externe peut être

fait par emprunt bancaire, on

parle d'intermédiation financière ou de financement externe indirect.

C'est la banque qui supporte le risque de crédit et profite de la

rentabilité et

non les déposants qui eux sont rémunérés selon un taux d'intérêt et

dont les fonds

sont garantis par la banque et/ou par l'Etat. Il s'agit d'une intermédiation de bilan.

Le financement

externe peut être fait par émission de

titres (actions et

obligations), on parle de désintermédiation

financière ou de financement externe direct.

C'est le détenteur des titres qui supporte le risque et profite de la

rentabilité. La banque est uniquement intermédiaire en tant que

dépositaire (garde de titres). Il s'agit d'une intermédiation dépositaire.

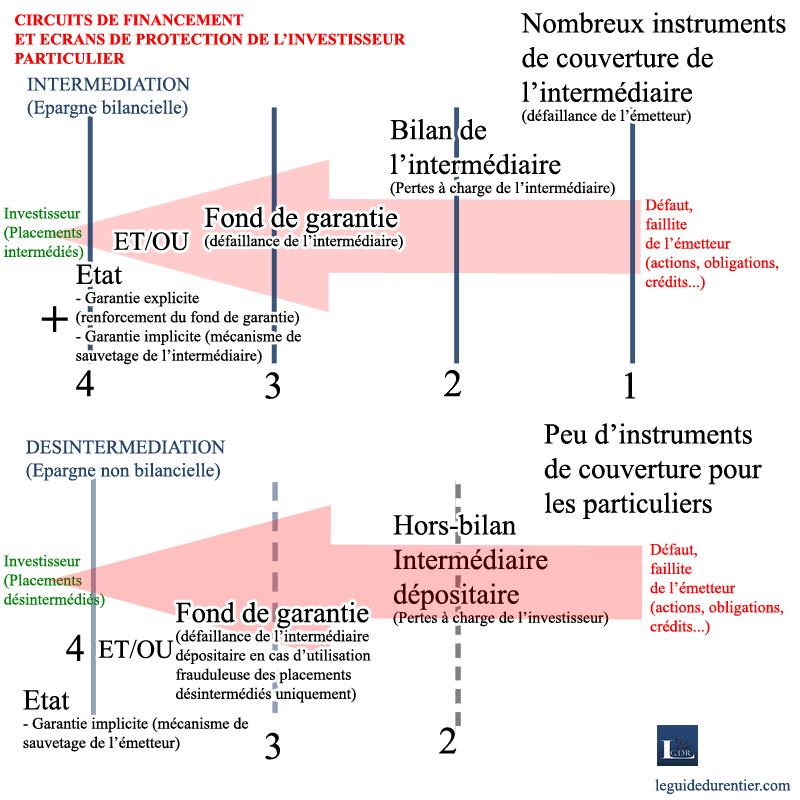

L'intermédiation est donc un transfert du risque de l'épargnant sur

l'intermédiaire financier et la

désintermédiation est un transfert

du risque de l'intermédiaire financier sur l'épargnant.

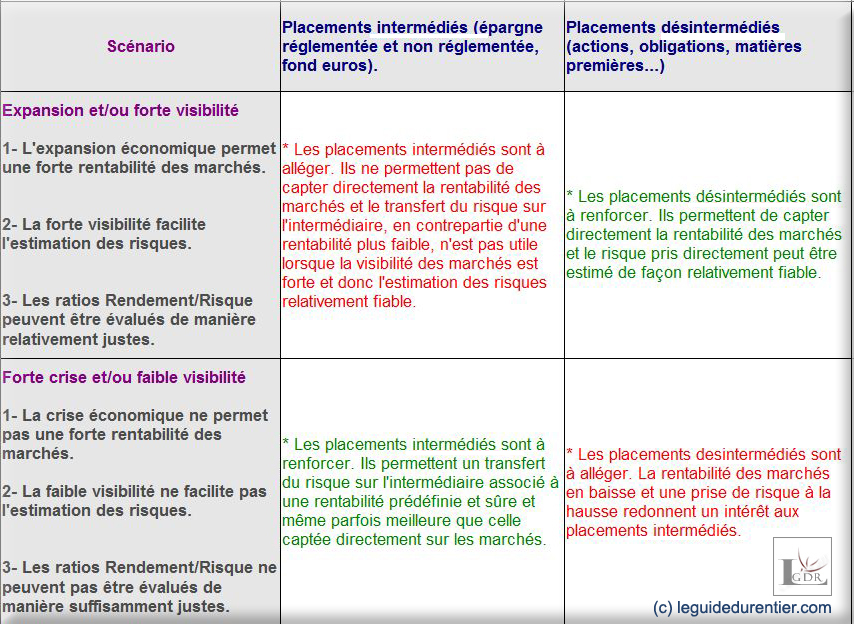

1- Privilégier les placements

intermédiés en période de crise et de faible visibilité :

La

banque utilise en partie les dépôts pour accorder des crédits

(financement externe intermédié sans création monétaire) mais c'est

elle qui supporte le risque de crédit. En effet, la créance du déposant

sur la banque n'est pas directement liée à la créance de la banque sur

l'emprunteur d'un crédit bancaire. Ce

n'est donc pas parce que la

banque ne récupère pas ses créances auprès de ses emprunteurs ou fait

des pertes sur les marchés financiers qu'elle peut décider de ne plus

payer ses dettes envers les déposants.

Ainsi en cas de

non-remboursement des crédits que la banque fait, le déposant ne perd

pas son

capital qui est garanti par l'établissement.

De plus, en cas de défaillance de la banque, la

législation prévoit l'indemnisation des déposants par un fond de

garantie des dépôts.

- Voir notre article : Protéger son patrimoine

d'une faillite bancaire

Certes,

un déposant ne profite pas directement de la rentabilité que fait la

banque car il est rémunéré selon un taux d'intérêt mais il ne supporte

pas le risque. L'intermédiation

financière fait porter le

risque à l'intermédiaire.

Les placements intermédiés bénéficient donc

de deux écrans de protection.

1- Le premier écran est l'intermédiaire

lui-même. En cas de pertes financières de ce dernier, les placements

intermédiés ne sont pas touchés au niveau du capital sauf cas de

faillite.

Seule la rémunération peut être éventuellement abaissée. Il y a

transfert du risque de l'épargnant sur l'intermédiaire.

2- Le second écran est le fond de garantie

des dépôts (FGD) ou le fond de

garantie des assurances de personnes

(FGAP)

financés par les banques, les assureurs et par l'Etat en dernier

recours. Il intervient en cas de faillite des intermédiaires (attention

aux conditions et plafonnements de ces garanties). Il y a transfert du

risque des épargnants et des intermédiaires sur les fonds de garantie

ou l'Etat.

En cas de crise, les placements intermédiés sont donc un bon outil pour sécuriser son patrimoine financier.

Exemples

de placements intermédiés : épargne réglementée et non

réglementée,

fond euros des contrats d'assurance vie (effet cliquet).

2- Privilégier les placements

désintermédiés en période d'expansion et de forte visibilité :

Nous avons vu que si l'intermédiation protégeait le déposant ou l'assuré en cas de pertes de l'intermédiaire, elle les empêche par contre de profiter directement de la rentabilité des marchés. En effet, les taux d'intérêt des dépôts sont indexés sur les taux courts et déterminés par les banques et/ou l'Etat et les taux d'intérêt des fonds euros sont déterminés par l'assureur.

Un moyen simple de profiter d'une rémunération plus élevée est donc d'utiliser les placements désintermédiés.

Les agents économiques ayant une importance économique suffisante et en besoin de financement peuvent émettre des actions et des obligations directement sur les marchés. Il s'agit du financement externe désintermédié où tous les investisseurs peuvent intervenir. Dans ce cas, l'investisseur profite directement de la rentabilité des émetteurs mais supporte aussi directement le risque.

En période d'expansion économique et de forte visibilité, la rentabilité peut être attractive et le niveau de risque peut être plus facilement déterminée par un investisseur non financier. La désintermédiation peut être dans ce cas une bonne stratégie.

Exemples de placements désintermédiés : actions, obligations, unités de compte des contrats d'assurance vie.

* Attention : de nombreux dispositifs en matière de produits financiers ont pour but de transférer le risque de l'intermédiaire vers l'épargnant sans que ce dernier en soit toujours conscient (développement des unités de compte sur les contrats d'assurance vie au détriment des fonds euros, vente de titres...).

Intermédiation et écrans de protection pour un particulier

Les placements intermédiés sont utiles lors d'une crise pour transférer le risque à l'intermédiaire ou aux fonds de garantie et les placements désintermédiés sont utiles lors d'une expansion pour profiter de la rentabilité des marchés tout en ayant les informations suffisantes pour une bonne estimation du risque correspondant.

- Voir notre article : Qui détient réellement votre argent ?

- Télécharger :

- Rapport relatif à la commercialisation des produits financiers (novembre 2005).

- Les circuits de financement de l'économie.