Les actionnaires et les différents créanciers bancaires face au

risque de faillite

1- Le déposant est un créancier bancaire protégé par l'Etat : l'asymétrie d'information

* Rappel : lorsqu'un créancier prête de l'argent à un émetteur de dettes, il prend toujours le risque de ne pas être remboursé, on l'appelle le risque émetteur ou le risque de contrepartie. En revanche, il demande donc une prime de risque sur le taux d'intérêt. Plus le risque de non remboursement sera élevé, plus le créancier demandera une prime de risque élevée et donc un taux d'intérêt élevé sur ses créances. En cas de défaut d'émetteur, le créancier perd son investissement.

Un déposant est bien un créancier de la banque dans laquelle il détient des dépôts. En effet, les dépôts rentrent au passif du bilan de la banque en tant que dettes, cette dernière peut en disposer comme elle le souhaite à partir du moment où elle les restitue lorsque que le déposant en fait la demande. A priori, comme tout créancier, il prend le risque que la banque ne lui restitue pas ses dépôts.

Mais on considère que contrairement à un créancier classique (investisseur, détenteur d'obligations...), il n'est pas en mesure d'estimer le risque qu'il prend à cause de l'asymétrie d'information qui existe entre lui et sa banque. Autrement dit, le déposant est un créancier malgré lui contrairement à un créancier obligataire par exemple. Il n'est donc pas très juste qu'il perde ses dépôts en cas de faillite de sa banque alors même qu'il ne dispose pas de moyens suffisants pour connaître le risque auquel il s'expose. De même, son manque d'information peut le conduire à retirer ses dépôts alors même que sa banque est fondamentalement solvable.

Il

bénéficie donc dans de nombreux pays, d'une garantie explicite plafonnée

de ses dépôts prenant la forme d'un fond de garantie (Fond de garantie

des dépôts, FGD espèces). Cette garantie permet d'une part de rassurer

le déposant si sa banque faisait faillite et d'autre part d'éviter de

fragiliser la banque en limitant le risque de panique bancaire et de

retraits trop

importants (Bank run).

En revanche, le plafonnement de la garantie permet à la fois de couvrir les petits

déposants tout en responsabilisant les gros déposants.

Il existe plusieurs mécanismes de gestion des crises bancaires comme :

* Mécanismes de restructuration :

1- Reconstitution des fonds propres (Apport en capital, bail-in, mécanisme d'absorption des pertes...) :

* Intervention externe : apport en capital via des fonds extérieurs privés ou publics (bail-out).

* Intervention interne : bail-in ou mécanisme d'absorption des pertes

via la conversion de dettes en capital (titres de créance convertis en

titres de capital) ou de réduction de dettes (décôte sur la valeur des

titres de créance).

2- Cession totale (nationalisation ou cession en bloc).

3- Fractionnement (bad bank/good bank ou cession d'activités) :

* Le fractionnement se fait selon le principe de seniorité des créanciers mais peut être différent pour chaque cas.

La

plupart du temps, les actionnaires et les créanciers "obligataires"

ayant la seniorité la plus faible sont transférés dans une bad bank

(structure de défaisance) pour être liquidée à terme. Les créanciers

"obligataires" ayant la seniorité la plus élevée et les déposants sont

quant à eux transférés dans la good bank.

Mais

il peut arriver que les actionnaires, l'ensemble des créanciers

"obligataires" non garantis (dette junior et dette senior) et les

déposants pour les dépôts non garantis (> plafond d'indemnisation)

soient transférés dans la bad bank et que seuls les déposants pour les

dépôts garantis (< plafond d'indemnisation) et les créanciers

"obligataires" garantis par des collatéraux (covered bonds) soient

transférés dans la good bank.

4- Mise sous tutelle ou administration provisoire.

* Mécanismes de liquidation :

5- Sortie d'une banque du système bancaire.

6- Liquidation pure et simple.

* La

liquidation pure et simple se traduit par la réalisation des actifs

(vente des actifs) et le remboursement des créanciers et des

actionnaires par ordre de seniorité. Ainsi les créanciers seront

remboursés du plus prioritaire au moins prioritaire et les actionnaires

seront remboursés en dernier. La plupart du temps, les actionnaires et

les créanciers les moins prioritaires ne sont pas remboursés si les

actifs sont insuffisants.

Sachez que quelque soit le mécanisme adopté, à la condition qu'un fond de garantie des dépôts soit prévu par la législation du pays, les déposants sont les mieux lotis après les créanciers sécurisés par un collatéral (covered bonds) alors que les actionnaires et les créanciers subordonnés

sont les moins bien lotis (perte totale, conversion ou décôte plus ou

moins importante des titres de propriété ou des titres de créance). Concernant les

créanciers seniors, leur situation est meilleure que celle des

actionnaires et des créanciers subordonnés mais moins bien que celle

des déposants dont les avoirs sont inférieurs au plafond d'indemnisation et donc assurés.

Pour

la partie des avoirs des déposants dépassant le plafond ou exclus de la

garantie, les déposants sont considérés au même rang que les créanciers

seniors.

* Remarque : il est peut être question

de donner un rang prioritaire aux déposants dépassant les plafonds

par rapport aux créanciers senior "obligataires" mais cela n'est pas

encore le cas en France. Certains pays accordent déjà un rang prioritaire

aux déposants non garantis par rapport aux créanciers seniors.

* Nouveau : les dépôts, au dessus du plafond de € 100, 000, détenus par les personnes physiques et les petites et moyennes entreprises dans un établissement financier adhérent, bénéficieront d'un traitement préférentiel par rapport aux autres créances.

2- Les autres créanciers bancaires : dette senior (dépôts exclus) et dette junior

Les autres créanciers détenteurs de dette senior et junior

sont censés connaître le

risque auquel

ils s'exposent. Alors qu'un déposant est un créancier protégé

par l'état en

cas de faillite dans la limite des plafonds, les détenteurs

d'obligations bancaires, de titres

subordonnés...(TSR, TSDI...) ou autres types

de créanciers d'une banque bénéficient uniquement d'une garantie

explicite (Fond de garantie, FGD titres) en cas de fraude de leur

établissement dépositaire. Mais en cas de défaut d'émetteur, il

n'existe pas de garantie explicite. Ils peuvent donc compter uniquement

sur une garantie implicite des Etats ou des banques centrales. C'est à

dire un plan de sauvetage public financé en grande partie par les

contribuables. Ils ont en revanche la possibilité de se couvrir par des

CDS ou par un collatéral en cas de dette sécurisée type covered bonds.

3- Les actionnaires bancaires :

Les actionnaires possèdent une

part du capital de la banque et sont considérés comme avertis.

Ils bénéficient donc uniquement de la garantie explicite en cas de

fraude de l'établissement dépositaire. En cas de faillite de la banque,

ses actionnaires perdent leur investissement. En effet, les capitaux

propres servent

de garantie aux créanciers. Par conséquent, en cas de liquidation, ils

sont indemnisés après

tous les

autres créanciers et sont donc les premières victimes d'une faillite.

Ils sont également les premiers touchés en cas de nationalisation ou

d'une conversion de dettes en capital (mécanisme d'absorption de

pertes) ayant pour effet une dilution de leurs droits.

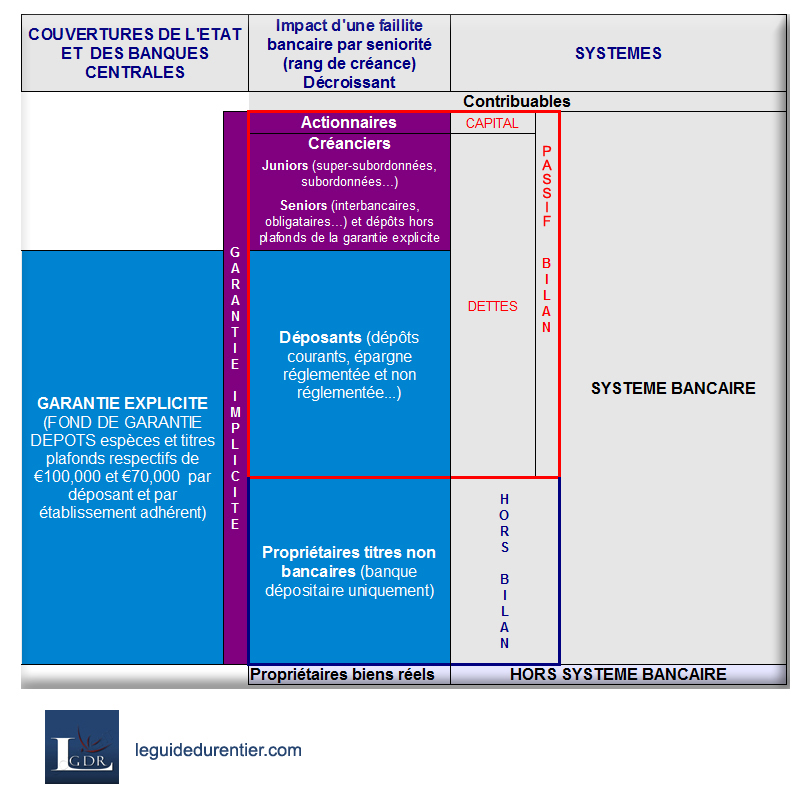

4- Priorité par rang de créance :

* Résumé :

1- Créances sécurisées (covered bonds)

2- Créances dépôts < plafonds

3- Créances dépôts > plafonds - Créances seniors (interbancaire, obligataire...)

* Traitement préférentiel des dépôts > plafonds détenus par les personnes physiques et les petites et moyennes entreprises.

4- Créances juniors (super-subordonnées, subordonnées...)

5- Créances hybrides (conververtible, contingent...)

6- Capital (actions ordinaires, CCI, CCA, parts sociales...)

5- La garantie implicite des Etats et des banques centrales :

Comme nous l'avons vu précédemment, seuls les déposants bénéficient d'une garantie explicite de l'Etat en cas de faillite d'une banque. Mais comme nous l'avons précisé, il s'agit d'une garantie explicite. En réalité, les Etats et les banques centrales garantissent pour le moment implicitement tous les créanciers et les actionnaires sans distinction, lorsque qu'ils jouent le rôle de prêteur en dernier ressort.

Tant

que les Etats et les banques centrales prendront les pertes à la place des créanciers

et des actionnaires (garantie implicite), seuls les contribuables

paieront la facture. Mais cette substitution ne se fait que pour des

banques systémiques. Les

créanciers autres que les déposants et les

actionnaires des banques non systémiques prennent donc le

risque de se

retrouver sans aucunes garanties (ni explicite ni

implicite).

*

Le projet d'union bancaire prévoit d'ailleurs, qu'à l'avenir, un

renflouement interne ("Bail-in") sera mis en oeuvre avant un

renflouement externe ("Bail-out") pour 8% minimum des pertes d'une

banque en faillite. Autrement dit, les actionnaires et les créanciers

de la banque (hormis les créanciers déposants garantis) devront couvrir

au minimum 8% des pertes avant que les Etats et donc les contribuables

ne soient mis à contribution. La seniorité est à priori respectée dans

la

mesure où les pertes seraient couvertes d'abord par les actionnaires,

ensuite par les créanciers juniors puis seniors.

Garanties explicite et implicite des Etats et des banques centrales selon la séniorité des créanciers et des actionnaires d'une banque