Maximiser vos revenus non réalisés et vous deviendrez riche

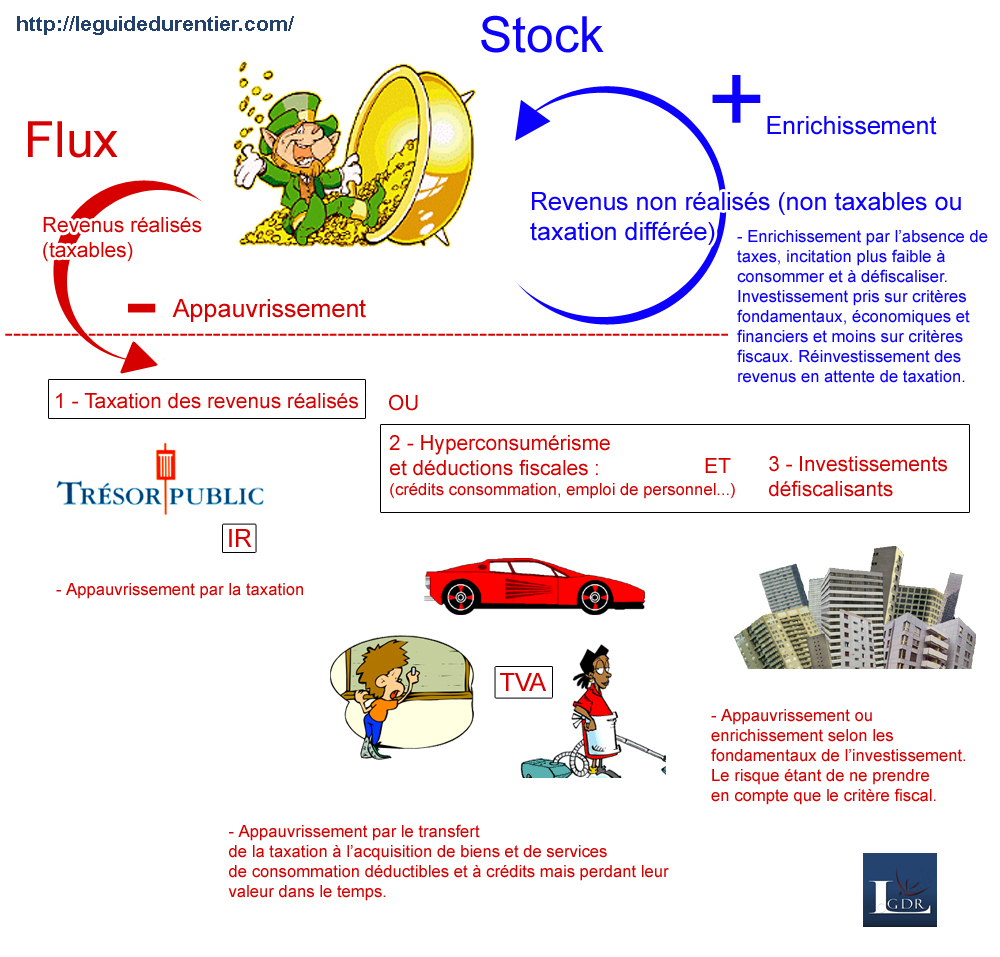

1- Les revenus non réalisés :

Il s'agit des revenus que vous n'avez pas encore encaissés du point de vue de l'administration fiscale.

Ils peuvent soit tout simplement échapper à toutes taxations (exonérés

d'impôts ou non considérés comme des revenus) ou bien profiter d'une

taxation différée (Imposition à la sortie ou à échéance donnée).

- Exemples de revenus non réalisés :

a- Plus-values mobilières et immobilières latentes (non vendues) hors enveloppes fiscales.

b- Intérêts, dividendes et coupons dans le cadre des enveloppes fiscales (contrat d'assurance vie, PEA...).

c- Réduction du résultat d'exploitation par le réinvestissement (entreprise, revenus fonciers...).

d- Fonds de capitalisation.

2- Les revenus réalisés :

Il s'agit des revenus que vous avez encaissés du point de vue de l'administration fiscale. La réalisation de ces revenus engendre donc une taxation.

- Exemples de revenus réalisés :

a- Salaires.

b- Plus-values mobilières et immobilières réalisées (vendues) hors enveloppes fiscales.

c- Résultat d'exploitation en cas de bénéfice.

d- Fonds de distribution.

Si vous êtes fortement imposé sur le revenu, vous aurez tendance à opter pour de nombreux dispositifs défiscalisants mis à votre disposition, afin de réduire la facture fiscale. Il existe deux types de dispositifs :

a- Les biens et services de consommation déductibles (garde d'enfant, soutien scolaire, femme de ménage, crédits consommation auto...).

b- Les investissements défiscalisants (Immobilier locatif sous dispositif scellier, robien...).

Dans le premier type, vous réduisez effectivement votre imposition sur le revenu mais pour acquérir au final des biens et services perdant de la valeur dans le temps et soumis à la TVA. Ce qui est la nature même d'un bien ou service de consommation. Les taxes directes (IR) normalement dûes sur vos revenus réalisés sont en fait transférées en consommation et en paiement de taxes indirectes (TVA).

Dans le deuxième type, vous réduisez également votre imposition sur le revenu en investissant. Ce qui bien évidemment est un meilleur choix selon nous, mais qui comporte toutefois de nombreux risques. En effet, il s'agit dans ce cas d'un investissement et non d'une dépense, mais vous aurez tendance à vous focaliser en priorité sur l'aspect fiscal et non sur les fondamentaux économiques et financiers de l'investissement. Ce réflexe est à éviter à tout prix car l'économie d'impôts peut être rapidement amputée par un mauvais investissement (bien locatif mal situé ne trouvant ni locataire ni acheteur).

- Voir nos articles :

- Les étapes de validation d'un investissement

- Les dangers de la défiscalisation

Vous l'aurez compris, une bonne stratégie fiscale se fait en réalité en amont et non en aval.

Etablissez une stratégie d'augmentation de votre stock et diminuer vos flux taxables. En général le stock est beaucoup moins taxé que les flux voir pas du tout. En France le stock est en parti taxé par l'ISF mais il s'agit là d'une exception par rapport à la plupart des pays où l'équivalent de l'ISF est beaucoup plus faible ou n'existe pas.