Etapes à respecter d'amont en aval (et non l'inverse) !

1- Etudier le marché et le secteur de l'investissement sur sa base fondamentale :

- Perspectives à court, moyen et long terme.

2- Etudier le ratio rendement/risque :

- Plus le rendement sera élevé plus le risque le sera également, ne jamais oublier ce principe.

Il n'existe pas de fort rendement sans risques. A contrario, la sécurité de votre investissement sera accompagnée d'un rendement moins élevé.

Avant de faire un choix, vous devez donc toujours vous assurer que le ratio rendement/risque est supérieur ou égal à 1. Dans le cas contraire, cela signifie que le risque est trop élevé par rapport au rendement. N'oubliez pas de calculer l'espérance de rendement et/ou de risque si ils sont potentiels et non effectifs. Pour plus de détails :

- Voir notre article : L'investissement, le ratio universel

Graphique de ratio Rendement/Risque

Sur le marché des obligations, ce ratio est très souvent utilisé. Plus le risque de défaut d'un émetteur est important, plus les investisseurs demanderont un rendement élevé pour compenser le risque pris. Il s'agit de la prime de risque. C'est pourquoi les obligations privées sont souvent rémunérées à un taux supérieur à celui des obligations d'état. En effet, plus le risque sera élevé plus la prime de risque (écart de taux) sera élevé. Mais il faut bien vérifier que le taux de rendement proposé soit suffisament élevé pour compenser le risque. C'est à vous d'apprécier si la prime de risque est assez élevée par rapport au risque que vous prenez.

Si les obligations d'état ont un taux nominal de rendement de 4% (Moyenne des taux longs OAT tec 10 en 2010), il serait normal pour un établissement de crédits ou une entreprise publique, de proposer un taux légèrement supérieur à 4% compris entre 4,5% et 5%. En revanche pour une entreprise de plus petite taille, un taux compris entre 5% et 10% serait approprié et tout à fait logique.

Cette notion est très importante pour déterminer le vrai rendement d'un placement (valable également pour un emprunt). Le taux nominal est le taux de base ne tenant pas compte de l'inflation. Il faut donc calculer à partir du taux nominal le taux réel.

A partir de l'équation de Fisher : i = r + ¶ ( i : taux nominal, r : taux réel, ¶ : taux d'inflation), on peut approximativement, lorsque le taux d'inflation est relativement faible, calculer le taux réel de la manière suivante :

r = i - ¶

Si le taux d'inflation est élevé, la formule suivante est plus précise :

r = [(1+i) / (1+¶)] - 1

Placement obligataire à taux fixe de 4% (taux nominal) sur 5 ans. Le taux d'inflation par an est de 2% sur les 5 ans, soit 10% au bout de 5 ans. Le capital placé de départ est de €10, 000.

Vous récupérez au bout des 5 ans le capital de départ de €10, 000 augmentés des différents coupons versés depuis 5 ans, soit au total €2000. Le taux d'inflation de 2% par an a fait augmenter les prix d'environ 10%. Un bien que vous auriez pu acheter avec les €10, 000 il y a 5 ans vaut à présent 10% de plus, soit €11, 000. Vous avez donc perdu €1000 de pouvoir d'achat. La valeur réelle de votre capital n'est plus de €10, 000 mais de €9000 au bout de 5 ans. Le pouvoir d'achat de départ était donc de €10, 000, celui d'arrivée est de €9000 + €2000 = €11, 000. Sur les €2000, €1000 ont compensé l'inflation et les €1000 restants ont réellement valorisé votre capital. Vous avez donc récupéré au total en valeur nominale €10, 000 + €2000, soit €12, 000, mais la valeur réelle est en fait elle de €11, 000.

Le taux réel du placement par an est donc approximativement de 4% - 2%, soit 2%.

Les obligations à taux fixe sont particulièrement sensibles à l'évolution de l'inflation et des taux directeurs.

Si vous décidez de prendre des obligations à taux fixe de 3% sur 10 ans et que le taux d'inflation approche les 6%, les taux directeurs seront relevés pour palier à la hausse des prix, par conséquent les taux longs suivront la même tendance. Les nouvelles obligations seront rémunérée mécaniquement à plus de 3%. Votre placement perdra de la valeur sur le marché secondaire si vous n'attendez pas l'échéance, et même si vous attendez cette dernière, la valeur du capital remboursé perdra de sa valeur à cause de l'inflation. Sans compter le fait que vous passez en attendant à côté d'opportunités plus rémunératrices (immobilier, actions, obligations à rendement plus élevés...).

Ayez toujours en tête, lorsque vous investissez, de prendre en compte l'évolution future du taux d'inflation (espérance des taux d'inflation). Ainsi le pouvoir d'achat de votre patrimoine sera en partie maintenu ou dans le meilleur des cas augmentera. N'oubliez pas qu'en période de déflation (inflation négative), votre patrimoine financier (Epargne et Liquidités) aura au contraire tendance à gagner en pouvoir d'achat.

- Est-il utile à la diversification de votre patrimoine ?

- Avez-vous

déjà ce type de placement ?

4-

Fiscalité de l'investissement :

-

En dernier ressort, la fiscalité doit être étudiée. Cet investissement

va t-il alléger ou alourdir vos

impôts ?

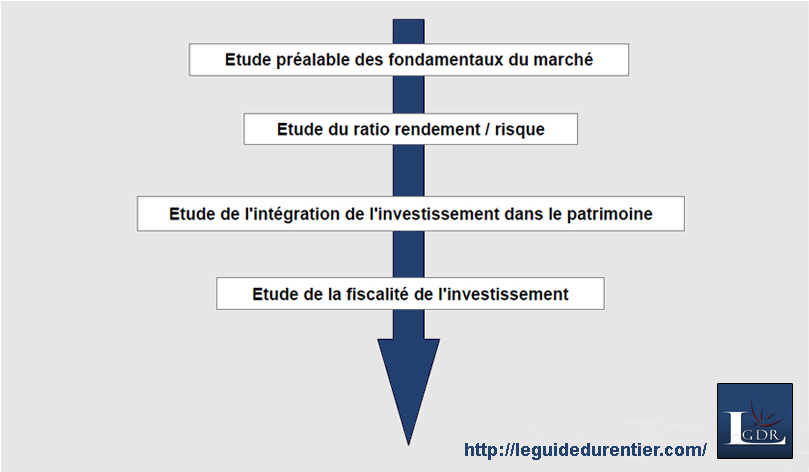

Un investissement doit être intégré dans un patrimoine après avoir passé toutes ces étapes :

1- Fondamentaux du marché

2- Rendement et risques potentiels, diversification

du patrimoine

3- Fiscalité

Beaucoup de ménages prennent ce schéma dans l'autre sens. Ils se focalisent en priorité sur les impôts qu'ils paieront en moins sans regarder le plus important. Ce phénomène est d'ailleurs encore plus fréquent chez les ménages à fort revenus, pressés de baisser leur impôts. Les ménages à faibles revenus seront plutôt piégés par le surendettement (consumérisme fort).

Schéma récapitulatif

Arrive alors le danger de la course à la défiscalisation