Comment limiter le risque de dilapidation et de transfert illégal de propriété d'un patrimoine commun ?

- Les principaux leviers :

Un patrimoine détenu en communauté au sein d'une société (plusieurs associés ou actionnaires), d'une indivision (plusieurs indivisaires) ou d'un démembrement (présence d'usufruitiers et de nu-propriétaires) est toujours soumis à un risque potentiel de dilapidation interne ou externe. Par dilapidation interne, on entend une dilapidation provenant des "co-propriétaires" du patrimoine commun et par dilapidation externe, on entend une dilapidation provenant d'entités extérieures.

Si la détention commune d'actifs et/ou de dettes ne peut pas toujours être évitée, il existe en revanche 2 leviers très utiles minimisant le risque de dilapidation et de transfert illégal de propriété.

a- L'illiquidité :

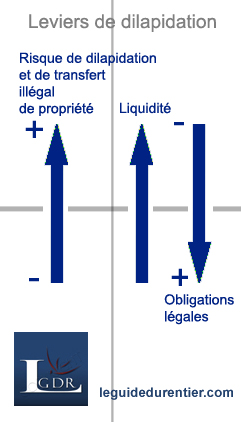

Si le risque de liquidité est, dans la plupart des cas, vécu comme une contrainte par les investisseurs, ce qui explique que les actifs illiquides offrent généralement une rémunération plus élevée (prime de risque) ou bénéficient d'une décôte (décôte des bien indivis pour l'évaluation de l'ISF par exemple), il devient en revanche un avantage très appréciable pour un patrimoine commun. En effet, l'illiquidité permet de réduire le volume de transactions, ce qui diminue les possibilités de transferts illégaux internes de propriété (entre co-propriétaires) et/ou vers des entités externes. L'illiquidité renforce ainsi la traçabilité des éléments du patrimoine commun.

En conclusion, les actifs et les dettes les moins liquides comme les actifs immobiliers physiques ou les placements bloqués ou à échéance sont à privilégier. A contrario, les actifs liquides comme les dépôts ou les OPCVM monétaires sont à éviter.

b- Les obligations légales :

Les obligations légales (comptables, fiscales, sociales, juridiques...) applicables à un patrimoine sont également vécu comme une contrainte par ses détenteurs. Dans le cas d'un patrimoine commun, ces obligations sont en revanche un avantage. En effet, la réglementation diminue le risque de dilapidation et de transfert illégal de propriété interne et externe et renforce la traçabilité des éléments du patrimoine grâce à une vérification externe d'une autorité compétente et obligatoire dans le temps. Il peut s'agir de l'obligation de tenir à jour une comptabilité et de valider les comptes par un expert-comptable, de recourir à un notaire pour certains actes (transactions, donations, successions...), de déclarer à l'administration fiscale ou à l'administration sociale certains actes, de recourir à un avocat...

En conclusion, les actifs et les dettes soumis à des obligations légales sont à privilégier. A fortiori, si les éléments communs sont détenus sur une longue période.

Leviers de risque de dilapidation et de transfert illégal de propriété