Répartition des charges et des assurances habitation selon droits de propriété

1- Charges fiscales et travaux :

a- Taxe foncière :

La taxe foncière est à la charge de l'usufruitier d'un bien comprenant donc :

- Propriétaires en pleine propriété occupants ou bailleurs.

- Usufruitiers occupants ou bailleurs.

b- Taxe d'habitation :

La taxe d'habitation est à la charge de l'occupant du bien comprenant donc :

- Propriétaires en pleine propriété occupants.

- Usufruitiers occupants.

- Locataires.

- Occupants à titre gratuit.

c- ISF :

L'impôt sur la fortune est à la charge de l'usufruitier du bien pour sa valeur en pleine propriété comprenant donc :

- Propriétaires en pleine propriété occupants ou bailleurs.

- Usufruitiers occupants ou bailleurs.

d- Entretien courant :

L'entretien courant est à la charge de l'occupant du bien (charges locatives pour un locataire) comprenant donc :

- Propriétaires en pleine propriété occupants.

- Usufruitiers occupants.

- Locataires.

- Occupants à titre gratuit.

e- Gros entretien :

Le gros entretien est à la charge du nu-propriétaire du bien.

* Remarque : si le bien n'est pas en pleine propriété, l'usufruitier peut difficilement contraindre le nu-propriétaire d'effectuer le gros entretien. C'est pourquoi le coût est souvent reporté sur l'usufruitier occupant ou l'usufruitier bailleur.

Comprenant donc :

- Propriétaires en pleine propriété occupants ou bailleurs.

- Nu-propriétaires ou à défaut usufruitiers occupants ou bailleurs.

Répartition des charges immobilières selon droits de propriété

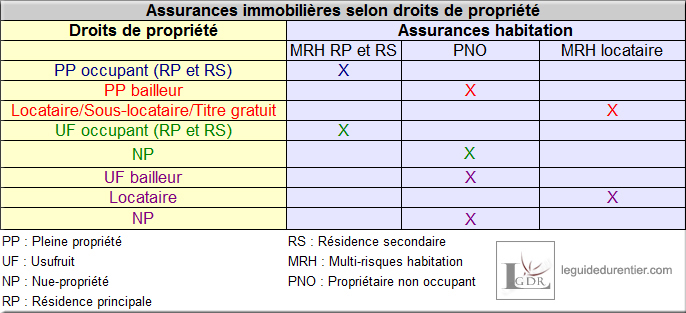

2- Assurances habitation :

C'est avant tout l'occupant qui doit assurer le bien (propriétaire occupant qu'il soit plein propriétaire occupant, usufruitier occupant ou locataire occupant, sous-locataire occupant, occupant à titre gratuit...).

Il est conseillé également que les propriétaires non-occupants (plein propriétaire bailleur, usufruitier bailleur, nu-propriétaire non-occupant...) assurent "les murs" et leur responsabilité civile liée à l'immeuble en tant que propriétaire via une assurance propriétaire non-occupant (PNO).

a- Assurance multirisques-habitation résidence principale et secondaire ou locataire :

Il est conseillé au propriétaire occupant de souscrire une assurance multi-risques habitation pour sa résidence principale et ses résidences secondaires (couverture des dommages aux biens et au mobilier et responsabilité civile du propriétaire liée à l'immeuble).

Il s'agit en particulier des plein propriétaires occupants, des usufruitiers occupants...

Le locataire a en revanche l'obligation (baux soumis à la loi du 6 juillet 1989) de soucrire une assurance multi-risques habitation locataire couvrant les risques locatifs (dommages aux biens et au mobilier et responsabilité civile en tant que locataire).

Il s'agit des locataires, des sous-locataires, des colocataires, des occupants à titre gratuit...

b- Assurance propriétaire non-occupant :

Le propriétaire non-occupant peut souscrire une assurance propriétaire non-occupant (PNO) couvrant "les murs" et sa responsabilité civile liée à l'immeuble en tant que propriétaire.

Il s'agit des plein propriétaires bailleurs, des usufruitiers bailleurs, des nu-propriétaires non-occupants...

Assurances immobilières habitation selon droits de propriété