La liquidité d'un actif

1- La notion de liquidité :

a- Les 2 conditions cumulatives :

La liquidité d'un actif est sa capacité à être converti immédiatement en monnaie (espèces) sans perte de valeur.

Cette conversion peut être faite par la vente de l'actif (cession de l'actif en échange de monnaie) ou par remboursement dans le cas d'un actif créance (remboursement de la dette sous forme de monnaie).

Un actif liquide doit répondre à 2 conditions cumulatives :

- Conversion potentielle immédiate ou quasi-immédiate en monnaie.

- Conversion potentielle sans perte de valeur.

Le degré de liquidité d'un actif dépend donc de ces deux conditions.

b- Liquidité structurelle et liquidité conjoncturelle :

Un actif sera plus ou moins liquide par nature, on peut parler de liquidité structurelle.

A titre d'exemple, les dépôts à vue (créances bancaires de court terme) sont liquides. En effet, le remboursement de la dette par la banque à son créancier déposant (retrait d'espèces à un distributeur en provenance d'un compte courant) est immédiate et sans perte de valeur.

Un actif structurellement liquide peut devenir conjoncturellement illiquide. On peut parler de liquidité conjoncturelle.

En reprenant l'exemple précédent, si la banque se trouve en difficulté face un risque de liquidité (banqueroute), alors ce même retrait d'espèces peut être plafonné, voir impossible. Un dépôt à vue peut donc être temporairement un actif illiquide.

2- Liquidités et mode de détention :

On appelle généralement les liquidités, l'ensemble des actifs les plus liquides structurellement.

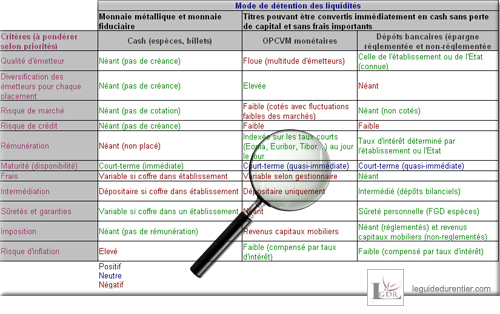

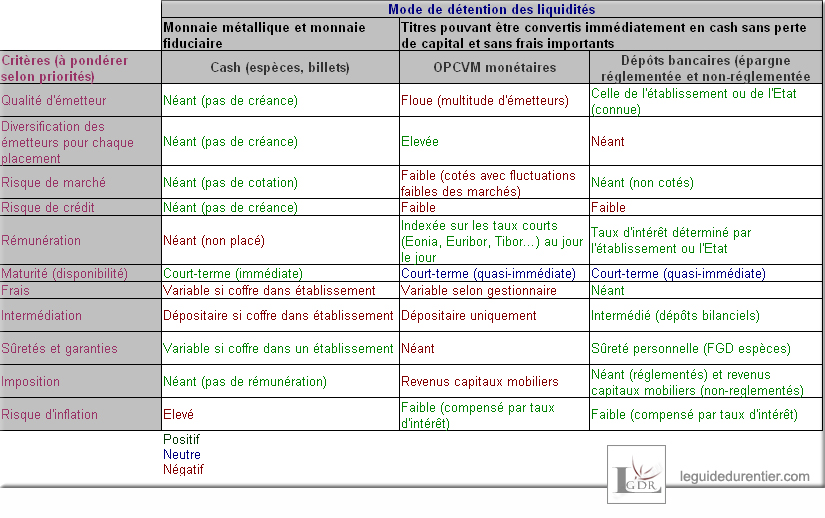

a- Monnaie métallique et monnaie fiduciaire : le cash

Il s'agit de la détention de liquidités sous forme physique, à savoir les pièces et les billets. Ces derniers sont les actifs les plus liquides dans la mesure ils sont déjà sous forme de monnaie.

b- Les titres de créance immédiatement convertissables en cash sans perte de capital :

- Les OPCVM monétaires :

Les OPCVM monétaires réguliers sont des fonds détenant des titres de créances de court terme à disponibilité immédiate et cotés sur le marché monétaire (titres de créances négociables à court terme, bonds du trésor ou obligations à court terme à taux fixe ou variable...).

* Attention : les OPCVM monétaires dit "dynamiques" sont composés, à l'inverse des OPCVM monétaires dit "réguliers", de titres obligataires long terme, d'actions et même d'immobilier papier permettant ainsi d'augmenter le rendement mais également le risque. Par conséquent, ils ne peuvent pas être consédérés comme un mode de détention de liquidités au sens strict du terme.

- Les dépôts bancaires : compte courant, livrets (réglementés ou non-réglementés)

Il s'agit de créances bancaires ou d'Etat court-terme immédiatement disponibles et non-cotés.

Tableau comparatif des différents modes de détention de liquidités

Conseil :

Il existe plusieurs manières de détenir des liquidités qui ont chacunes leurs avantages et leurs inconvénients. A vous de pondérer les différents critères selon vos priorités et de faire votre propre choix.

Il existe plusieurs manières de détenir des liquidités qui ont chacunes leurs avantages et leurs inconvénients. A vous de pondérer les différents critères selon vos priorités et de faire votre propre choix.